资料截至2025年11月25日

消费科技

欧洲领先的专注科技领域的基金管理人,专长于消费科技,在机构共识形成之前识别市场领先企业方面拥有卓越的业绩记录。

企业科技

企业科技领域的先驱型科技原生股权研究机构,将深厚的科技专长与严谨的财务分析相结合。

财务分析

先进的财务建模、估值和风险评估能力,确保在高增长科技机会中做出审慎的投资决策。

独特的专业组合

我们拥有成功科技投资所必需的独特专业组合。与纯金融背景的投资者不同,我们深度理解科技本身,不会对AI泡沫等重大主题做出肤浅的判断。与纯科技背景的投资者不同,我们研究整个科技栈和商业模式,在面对定价过高的热门标的时不会放松我们的财务严谨性和纪律。

结构性失衡

被动资金正涌入大盘指数——导致中小盘创新企业被错误定价。

被动与主动股票基金份额对比

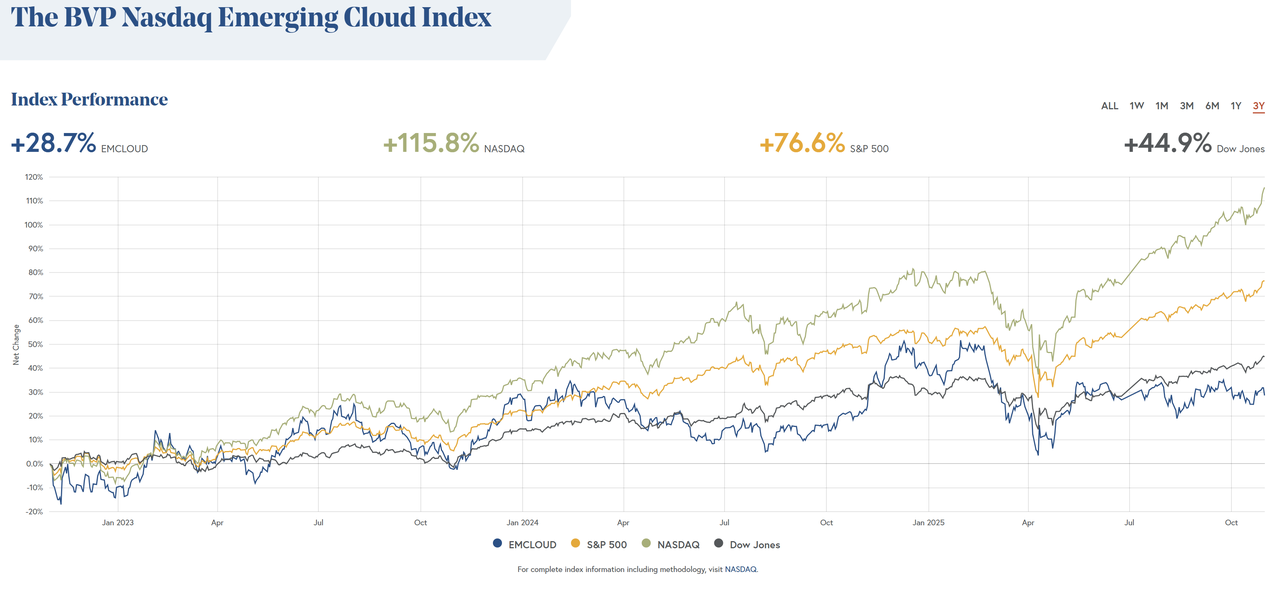

Bessemer新兴云指数

2013-2021年卓越的超额表现

近三年表现

跑输道琼斯指数-16.2%

我们的策略

Mads Christiansen

首席投资官

NewDeal Invest创始人

具有远见卓识的自上而下科技投资者,在机构共识形成之前识别长期科技趋势方面具有深厚专长。

Jordan Lambert, CFA

投资组合经理

Convequity Research联合创始人

估值与风险专家,将严谨的财务分析与系统化的投资组合构建方法相结合。

何思明(Simon He)

研究总监

Convequity Research联合创始人

横跨AI价值链的科技通才,具有深刻的架构洞察力。Simon是工程与投资之间的桥梁,将复杂的系统设计和产品动态转化为高信念的股权研究。

综合实力

基金结构

90%美国上市股票 | 10%全球科技领导者

>60%美国公司,~40%其他地区

>50个高信念持仓

年换手率<30%

条款与条件

2%

20%

每季度(提前30天通知)

仅限合格投资者

联系我们

investors@convequity.com